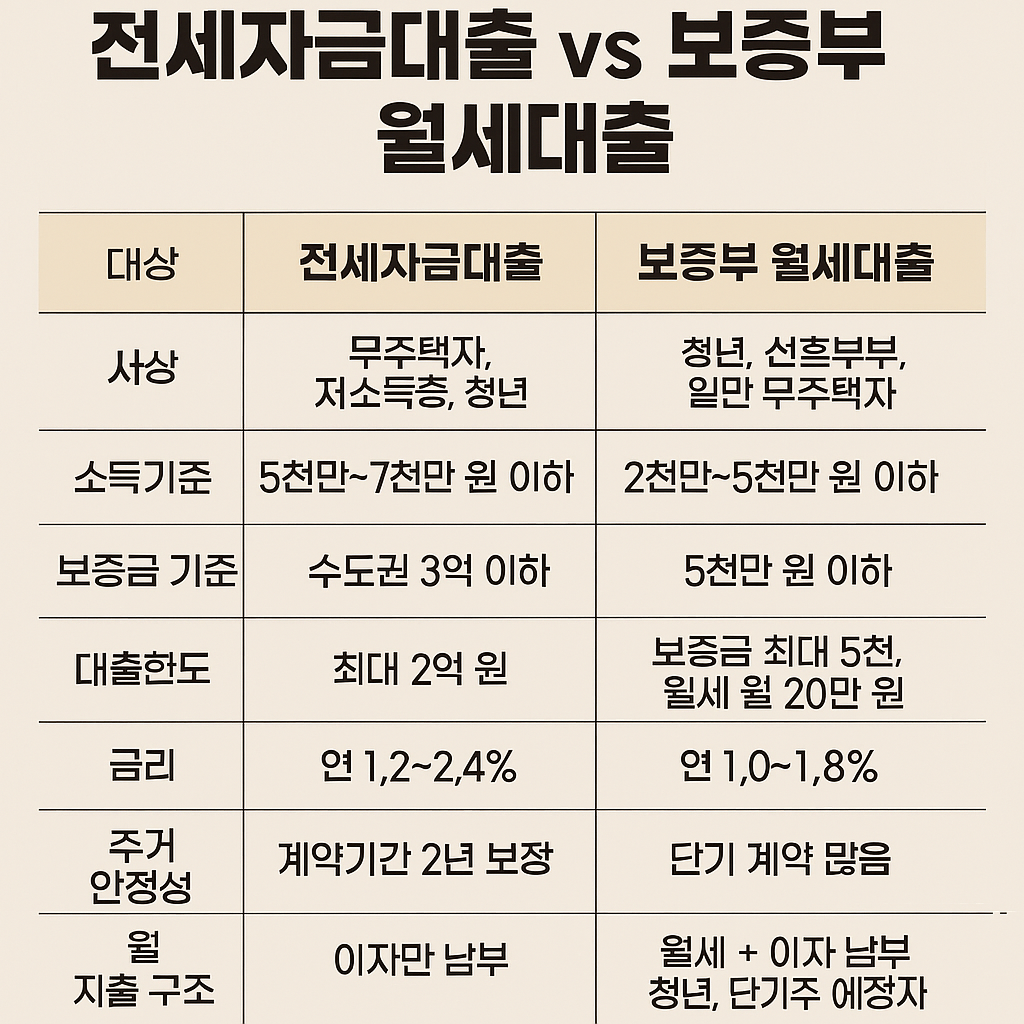

– 사장님이라면 꼭 알아야 할 현실 대출 가이드 –“자금만 있으면 더 성장할 수 있는데…”많은 자영업자, 소상공인들이 한 번쯤 이런 생각을 해보셨을 겁니다. 장사는 잘 되고 있는데, 초기 자금이 부족하거나 갑작스런 운영 자금, 재고 확보, 인건비 등으로 숨이 턱 막힐 때. 이럴 때 필요한 것이 바로 ‘개인사업자 대출’입니다.하지만 대출은 아무나 받는 게 아니죠. 사업자등록증만 있다고 다 되는 건 아니며, 심사 기준, 필요 서류, 신용 등급, 매출 증빙 등이 철저하게 요구됩니다. 오늘은 개인사업자가 대출을 받을 수 있는 조건과 준비해야 할 서류를 현실적이고 구체적으로 알려드릴게요.✅ 개인사업자 대출이란?개인사업자 대출은 말 그대로 사업자 등록을 한 개인(소상공인, 프리랜서 포함)이 사업 운영자금, 시설자금..